De leegstand in België loopt van jaar tot jaar op. Onze eerste meting was in 2008, toen bedroeg de leegstand 5,1%, oplopend tot 11,2% begin 2020. Met het uitbreken van de Corona pandemie in 2020 kreeg de Belgische retail met ongekende uitdagingen te maken. Alle horeca en niet-essentiële winkels moesten twee keer voor langere tijd dicht. In de periodes dat alles wel open mocht, waren er nog steeds zulke vergaande beperkingen dat het behalen van een goede omzet zeer lastig was.

Effecten Covid-19 op leegstand

In de loop van 2020 is de leegstand verder opgelopen tot 11,8% begin 2021, maar gezien alle uitdagingen van afgelopen jaar valt deze toename relatief mee. Als in 2021 langzaamaan de steunmaatregelen worden afgebouwd, dan voorzien wij dat een aantal retailers dat niet gaan overleven en dat daarmee de leegstand het komende jaar aanzienlijk zal gaan toenemen.

Enkele weken geleden hebben wij onze Corona Impact Analyse gepubliceerd en daarin spraken we de verwachting uit dat de leegstand volgend jaar zal oplopen tot 13,3%, een toename van 13%. Dit is de voorspelling voor de landelijke leegstand, maar op specifieke locaties zal de leegstand meer toenemen dan de hiervoor genoemde 13%. Vooral centra met veel toeristen en veel horeca en modewinkels zullen veel harder getroffen worden dan dit landelijke gemiddelde. Centra met vooral dagelijkse winkels zullen zeer beperkt de gevolgen van Corona merken.

Aantal gevulde handelspanden neemt snel af

Het afgelopen jaar nam het aantal gevulde panden met ruim 1.000 af door de toegenomen leegstand, maar dat was niet de enige reden. Naast dat panden leeg kwamen kregen ook nog eens 1.000 panden vorig jaar een niet-handels functie. Het aantal gevulde handelspanden nam daardoor met meer dan 2.000 af.

Dit proces is al gaande in België sinds 2011 en daarmee is het aantal gevulde handelspanden in België afgenomen van iets meer dan 200.000 in 2011 tot minder dan 180.000 nu. Dat is een afname van meer dan 10% in tien jaar tijd. Met een afname van 11% was die afname in het Vlaamse Gewest het sterkst. Ook Wallonië had met 10,7% een bovengemiddelde afname. Alleen Brussel deed het met een afname van 6,9% beter dan het landelijke gemiddelde.

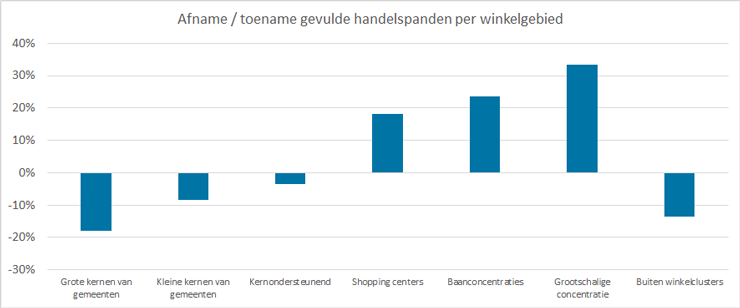

Toelichting grafiek: per staaf wordt aangegeven wat de status van handelspanden is, die aan het begin van het jaar nog gevuld waren.

De sterkste afname van het aantal gevulde handelspanden vond plaats in de grotere kernen van de Belgische gemeenten. Hier nam het aantal panden met bijna 18% af. Met een afname van minder dan 9% deden de kleinere kernen het iets beter.

Ondanks kernversterkend beleid toename aanbod in de periferie

Al jaren wordt in België ingezet op kernversterkend beleid. Een toename van het winkelaanbod buiten de bestaande kernen zou daarmee op zijn minst ontmoedigd moeten worden. In de praktijk is dat de afgelopen 10 jaar niet of nauwelijks gelukt. Ondanks verschillende pogingen kernen te versterken, wreekt zich het ontbreken van een wettelijk kader retail te weren op buitenstedelijke locaties.

Zowel in shopping centra aan de rand van de stad, als op baanlocaties en in grootschalige winkelgebieden is het aantal gevulde handelspanden de afgelopen 10 jaar aanzienlijk gestegen. Met een sterke daling van het aantal gevulde panden in de kernen en een sterke stijging van het aantal gevulde panden in perifere winkelclusters lijkt het kernversterkend beleid van de afgelopen 10 jaar mislukt. Nieuwe winkelclusters zoals winkelpark Malinas in Mechelen en Broeklin in Machelen bieden ook weinig hoop voor de toekomst.

De sterke groei van winkelaanbod in de periferie holt de kansen voor winkelaanbod in de kernen alleen maar verder uit en is dan ook een belangrijke reden voor de relatief hoge leegstand in België.

Wilt u meer weten over de regionale verschillen en de ontwikkeling door de jaren heen? Bestel dan ons leegstandsrapport vóór 1 maart met korting.

[1] De definitie van deze winkelgebiedstypen vindt u op: https://locatus.com/handboek-archief/