Le taux de vacuité en Belgique augmente d’année en année. Notre première mesure remonte à 2008, lorsqu’il était de 5,1 %, pour atteindre 11,2 % au début de 2020. Avec l’apparition de la pandémie Covid-19 en 2020, le commerce de détail belge a dû faire face à des défis sans précédent. Le sectieur Horeca et les magasins non essentiels ont dû fermer deux fois pour des périodes plus longues. Dans les moments où tout était ouvert, les restrictions en place ont rendu la réalisation d’un bon chiffre d’affaires impossible.

Effets du Covid-19 sur les vacances d’emploi

En 2020, le taux d’inoccupation a encore augmenté pour atteindre 11,8 % au début de 2021, mais compte tenu de tous les défis de l’année passée, cette augmentation est relativement faible. Si les mesures de soutien sont progressivement supprimées en 2021, nous prévoyons qu’un certain nombre de détaillants n’y survivront pas et que, par conséquent, le taux de vacuité augmentera sensiblement au cours de l’année à venir.

Il y a quelques semaines, nous avons publié notre analyse d’impact Covid-19, dans laquelle nous prévoyons que le taux de vacance d’emplois passera à 13,3 % l’année prochaine, soit une augmentation de 13 %. C’est la prévision du taux de vacuité national, mais dans certains endroits spécifiques, il augmentera au-delà des 13% mentionnés ci-dessus. Les centres touristiques, le secteur horeca et les magasins de vêtements seront particulièrement touchés, bien plus que la moyenne nationale. Les centres composés essentiellement de magasins liés aux besoins quotidiens ne remarqueront que très peu les conséquences de la crise Covid-19.

Diminution rapide du nombre de locaux commerciaux occupés

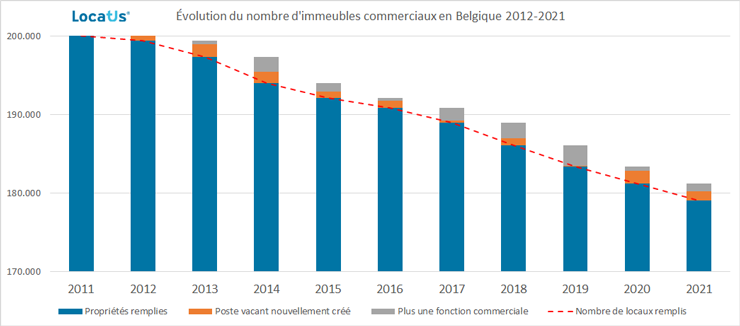

L’année dernière, le nombre de logements occupés a diminué de plus de 1000 en raison de l’augmentation du taux de vacuité, mais ce n’est pas la seule raison. En plus des locaux vacants, 1000 autres locaux ont été affectés à une fonction non commerciale l’année dernière. Le nombre de locaux commerciaux occupés a donc diminué de plus de 2000.

Ce processus est en cours en Belgique depuis 2011 et, par conséquent, le nombre de locaux commerciaux occupés en Belgique est passé d’un peu plus de 200 000 en 2011 à moins de 180 000 aujourd’hui. Il s’agit d’une diminution de plus de 10 % en dix ans. Avec une baisse de 11 %, le recul a été le plus prononcé en Région flamande. La Wallonie a également connu une baisse supérieure à la moyenne de 10,7 %. Seule la région de Bruxelles a fait mieux que la moyenne nationale avec une baisse de 6,9 %.

Graphique explicatif : le statut des immeubles commerciaux qui ont été occupés en début d’année est indiqué par barre.

La plus forte diminution du nombre de locaux commerciaux occupés a eu lieu dans les grands centres des communes belges. Ici, le nombre de locaux a diminué de près de 18 %. Avec une baisse de moins de 9 %, les petits centres ont performé un peu mieux.

Malgré la politique de renforcement des noyaux, l’offre de biens immobiliers à la périphérie a augmenté

Depuis des années, la Belgique se concentre sur une politique de renforcement des noyaux durs. Cela devrait à tout le moins décourager l’augmentation du nombre de magasins proposés en dehors des centres existants. En pratique, cela n’a guère été le cas au cours des dix dernières années. Malgré diverses tentatives pour renforcer les noyaux, l’absence de cadre juridique pour empêcher la construction de commerces de détail en dehors des villes pose problème.

Dans les centres commerciaux situés à la périphérie des villes, dans les zones industrielles et dans les grandes zones commerciales, le nombre de locaux commerciaux complets a considérablement augmenté au cours des dix dernières années. Avec une forte baisse du nombre de locaux occupés dans les centres-villes et une forte augmentation du nombre de locaux occupés dans les pôles commerciaux périphériques, la politique de renforcement des noyaux durs de ces dix dernières années semble avoir échoué. Les nouveaux pôles de commerce de détail tels que le parc commercial Malinas à Malines et Broeklin à Malines offrent également peu d’espoir pour l’avenir.

Cette forte croissance de l’offre de détail dans la périphérie ne fait qu’éroder davantage les possibilités d’offre de détail dans les centres et constitue donc une raison importante des niveaux de vacuité relativement élevés en Belgique.

Vous souhaitez en savoir plus sur les différences régionales et l’évolution au fil des années ? Alors, commandez notre rapport de vacuité avant le 1er mars au prix réduit.